# 以太坊财库策略公司再度增持ETH,总持有量超34.5万枚近日,一家专注于以太坊投资的财库策略公司再次增持10,605枚ETH,使其以太坊总持有量达到345,362枚,价值约12.7亿美元。这是该公司上市不到半个月内的第二次大规模增持。该公司于7月在纳斯达克上市,初始计划持有40万枚ETH,市值近16亿美元。7月底,公司已进行过一次1.5万枚的增持。这家公司的激进扩张正值多家上市公司竞相抢购ETH的关键时期。随着监管框架日益明朗,越来越多的上市公司将ETH纳入资产配置。## 以太坊财库赛道竞争白热化以太坊财库赛道已成为机构必争之地。这家公司的上市彻底点燃了这场竞赛,仅仅两周时间,整个赛道格局就发生了翻天覆地的变化。据报道,7月21日该公司宣布上市时,两家竞争对手的ETH储备分别为30万和28万枚,均低于该公司计划的40万枚初始规模。然而到8月5日,一家竞争对手的持仓量已飙升至83.3万枚(市值30亿美元),增幅高达177%;另一家也将储备量提升至49.8万枚(市值18亿美元),增幅78%,并公开宣布要冲击100万枚目标。就连一家前比特币矿工也紧急转向,积累了12万枚ETH。这种疯狂增持潮印证了某银行的预测:财库公司已购买超过1%的ETH流通量,这一比例可能飙升至10%。一场百亿美元级别的"军备竞赛"正在全面升级。在这场白热化竞争中,该公司凭借"资本+策略"的双重优势异军突起。首先是近16亿美元的初始资本提供了雄厚弹药,其次是差异化打法。当竞争对手还在疯狂囤币抢占市场份额时,该公司已通过再质押和DeFi协议组合,将收益率提升至4-5.5%。在低利率环境下,这种稳定高收益成为吸引机构资金的"杀手锏"。## 公司如何实现高收益率要理解该公司如何实现4-5.5%的年化收益,需要了解其核心定位——"以太币生成公司"。这个概念可以用石油经济来类比:传统加密投资像买原油囤积等涨价;而该公司选择成为"石油公司",让资产本身产生现金流。公司发现,ETH不仅是资产,更是生产工具。通过某协议,质押的ETH实现了"一鱼多吃"——既为以太坊主网提供安全保障,又同时为预言机、跨链桥等协议提供服务,每项服务都带来额外收益。就像银行存款不仅能赚利息,还能同时"打工"赚外快。某协议165.91亿美元的总锁仓价值印证了这一模式的吸引力,而该公司已成为该生态最大的机构参与者之一。除了再质押收益,公司还通过参与DeFi协议获取回报。当ETH基础质押收益仅约3%时,这种组合策略将总收益提升至4-5.5%。至此,ETH从"等待升值"的静态资产,转变为"持续创造价值"的生产性资产。## 与其他上市公司的区别市场总喜欢找参照物。当该公司出现时,几乎所有人都在问同一个问题:"这是下一个大型比特币持有上市公司吗?"表面上看,两家公司都在做同一件事——用上市公司的身份大量持有加密资产。但深入观察,你会发现这是两个完全不同的方式。某比特币持有公司的逻辑简单粗暴:发债买比特币,赌币价上涨覆盖利息。但这个模式的效率正在急剧下降。在2021年时,该公司每12.44个BTC便能为股东产生一个基点的收益。而到了2025年7月,需要62.88个BTC才能达到同样效果。规模扩大5倍,效率却降至五分之一。相比之下,这家以太坊投资公司走的是另一条路。通过质押和DeFi参与,ETH每天都在产生约5%的年化现金流。不用等币价上涨,不用祈祷牛市——这是实实在在的收入,而非纸面财富。根本差异在于资产属性:比特币是数字黄金,它的价值在于稀缺性和共识。而以太坊是数字基础设施,它的价值在于能够支撑整个生态系统的运转。## 加密财库演变的三个阶段我们正在经历迈向加密财库演变的第三个阶段:1. 先驱者红利期(2020-2023):当时不被看好的某比特币持有公司证明了上市公司可以通过持有加密资产获得溢价。2. 模式复制期(2024-2025):成功引来的模仿者出现。效仿者股价暴涨4000%后暴跌70%。其他公司纷纷跟进,但也效果不佳,简单囤币模式暴露风险。3. 模式进化期(2025-):以该公司为代表的新模式——不是囤积资产,而是运营资产,创造多元化的收入来源。然而,要实现这种从囤积资产到运营资产的模式进化,绝非易事。这不仅需要对加密世界的深刻理解,还需要驾驭传统金融合规迷宫的经验。## 公司背后的关键人物该公司的核心团队由一群背景深厚的"以太坊复仇者联盟"组成,他们正试图重塑机构加密投资的格局。团队核心成员包括:- 董事长:曾在某以太坊生态公司工作,推动企业以太坊联盟(EEA)成立,让"以太坊"这个词第一次出现在世界500强的会议室里。- 联合创始人:在某以太坊生态公司内部推动商业化转型,主导了超过7亿美元的融资并购。- 风险管理专家:既在传统金融机构管理过风险,又是DeFi协议核心贡献者。- 技术安全专家:拥有二十年银行级系统经验。- 董事会成员:某支付巨头董事,某知名投资公司前高管。团队内部观点并非总是一致。传统金融派主张保守稳健,而加密原生派倾向激进创新。最终,他们达成共识:成为连接传统金融和加密世界的桥梁。## 以太坊的未来发展方向随着机构资本的大规模进入,以太坊正从技术和社区为核心的理想主义阶段,进入更加复杂的发展阶段。这个过程中,以太坊可能面临一些风险和挑战:1. 技术风险:智能合约漏洞、质押罚没可能导致ETH损失,再加上长达数周的解锁期,流动性成了一个问题。2. 中心化风险:当单一实体控制大量ETH时,可能影响以太坊的去中心化程度。3. 社区分歧:有人担心以太坊正从"构建去中心化系统"演变为"Web3成为华尔街2.0"。4. 监管风险:尽管目前监管环境似乎有所改善,但未来政策变化仍存在不确定性。以太坊创始人Vitalik也曾表示:"我们不应该全速追求大型机构资本。"当70%的质押ETH集中在少数池中时,这种担忧是否正在成为现实?## 结语每个成功的技术最终都可能走向体制化。互联网、移动支付、社交媒体都经历了这个过程。当以太坊正在从理想主义者的实验转变为被华尔街当成投资产品,这究竟是成熟的标志,还是初心的背离?时间会给出答案。

以太坊财库策略公司大举增持ETH 资本布局白热化

以太坊财库策略公司再度增持ETH,总持有量超34.5万枚

近日,一家专注于以太坊投资的财库策略公司再次增持10,605枚ETH,使其以太坊总持有量达到345,362枚,价值约12.7亿美元。这是该公司上市不到半个月内的第二次大规模增持。

该公司于7月在纳斯达克上市,初始计划持有40万枚ETH,市值近16亿美元。7月底,公司已进行过一次1.5万枚的增持。

这家公司的激进扩张正值多家上市公司竞相抢购ETH的关键时期。随着监管框架日益明朗,越来越多的上市公司将ETH纳入资产配置。

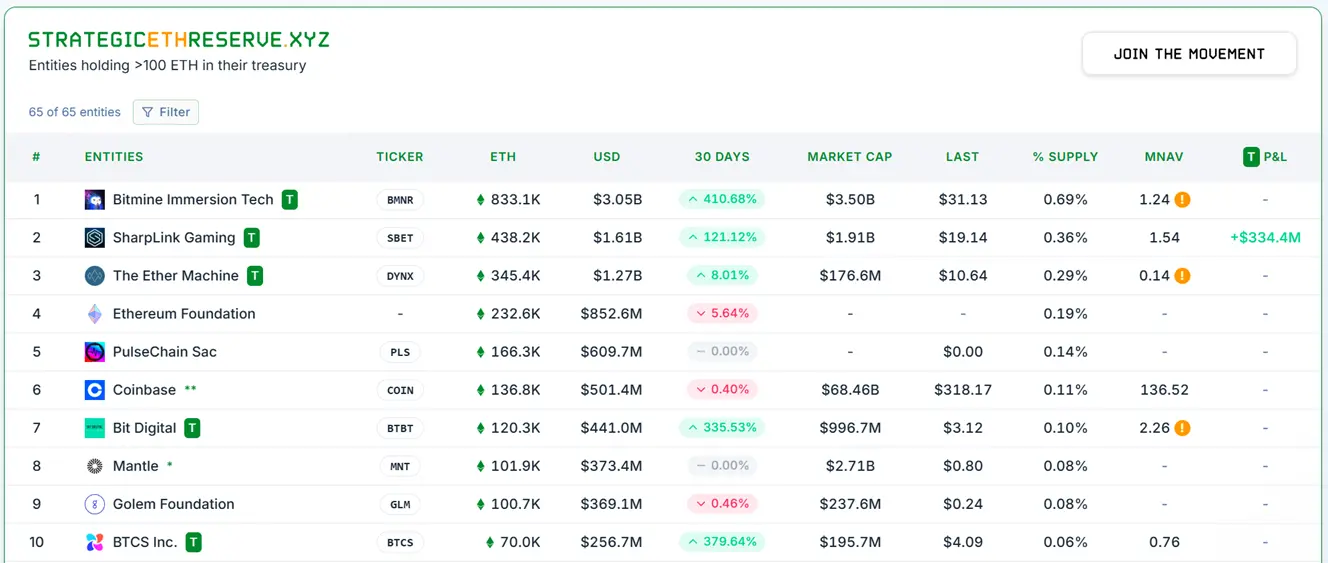

以太坊财库赛道竞争白热化

以太坊财库赛道已成为机构必争之地。这家公司的上市彻底点燃了这场竞赛,仅仅两周时间,整个赛道格局就发生了翻天覆地的变化。

据报道,7月21日该公司宣布上市时,两家竞争对手的ETH储备分别为30万和28万枚,均低于该公司计划的40万枚初始规模。然而到8月5日,一家竞争对手的持仓量已飙升至83.3万枚(市值30亿美元),增幅高达177%;另一家也将储备量提升至49.8万枚(市值18亿美元),增幅78%,并公开宣布要冲击100万枚目标。就连一家前比特币矿工也紧急转向,积累了12万枚ETH。

这种疯狂增持潮印证了某银行的预测:财库公司已购买超过1%的ETH流通量,这一比例可能飙升至10%。一场百亿美元级别的"军备竞赛"正在全面升级。

在这场白热化竞争中,该公司凭借"资本+策略"的双重优势异军突起。首先是近16亿美元的初始资本提供了雄厚弹药,其次是差异化打法。当竞争对手还在疯狂囤币抢占市场份额时,该公司已通过再质押和DeFi协议组合,将收益率提升至4-5.5%。在低利率环境下,这种稳定高收益成为吸引机构资金的"杀手锏"。

公司如何实现高收益率

要理解该公司如何实现4-5.5%的年化收益,需要了解其核心定位——"以太币生成公司"。

这个概念可以用石油经济来类比:传统加密投资像买原油囤积等涨价;而该公司选择成为"石油公司",让资产本身产生现金流。

公司发现,ETH不仅是资产,更是生产工具。通过某协议,质押的ETH实现了"一鱼多吃"——既为以太坊主网提供安全保障,又同时为预言机、跨链桥等协议提供服务,每项服务都带来额外收益。

就像银行存款不仅能赚利息,还能同时"打工"赚外快。某协议165.91亿美元的总锁仓价值印证了这一模式的吸引力,而该公司已成为该生态最大的机构参与者之一。

除了再质押收益,公司还通过参与DeFi协议获取回报。当ETH基础质押收益仅约3%时,这种组合策略将总收益提升至4-5.5%。

至此,ETH从"等待升值"的静态资产,转变为"持续创造价值"的生产性资产。

与其他上市公司的区别

市场总喜欢找参照物。当该公司出现时,几乎所有人都在问同一个问题:"这是下一个大型比特币持有上市公司吗?"

表面上看,两家公司都在做同一件事——用上市公司的身份大量持有加密资产。但深入观察,你会发现这是两个完全不同的方式。

某比特币持有公司的逻辑简单粗暴:发债买比特币,赌币价上涨覆盖利息。但这个模式的效率正在急剧下降。在2021年时,该公司每12.44个BTC便能为股东产生一个基点的收益。而到了2025年7月,需要62.88个BTC才能达到同样效果。规模扩大5倍,效率却降至五分之一。

相比之下,这家以太坊投资公司走的是另一条路。通过质押和DeFi参与,ETH每天都在产生约5%的年化现金流。不用等币价上涨,不用祈祷牛市——这是实实在在的收入,而非纸面财富。

根本差异在于资产属性:比特币是数字黄金,它的价值在于稀缺性和共识。而以太坊是数字基础设施,它的价值在于能够支撑整个生态系统的运转。

加密财库演变的三个阶段

我们正在经历迈向加密财库演变的第三个阶段:

先驱者红利期(2020-2023):当时不被看好的某比特币持有公司证明了上市公司可以通过持有加密资产获得溢价。

模式复制期(2024-2025):成功引来的模仿者出现。效仿者股价暴涨4000%后暴跌70%。其他公司纷纷跟进,但也效果不佳,简单囤币模式暴露风险。

模式进化期(2025-):以该公司为代表的新模式——不是囤积资产,而是运营资产,创造多元化的收入来源。

然而,要实现这种从囤积资产到运营资产的模式进化,绝非易事。这不仅需要对加密世界的深刻理解,还需要驾驭传统金融合规迷宫的经验。

公司背后的关键人物

该公司的核心团队由一群背景深厚的"以太坊复仇者联盟"组成,他们正试图重塑机构加密投资的格局。

团队核心成员包括:

董事长:曾在某以太坊生态公司工作,推动企业以太坊联盟(EEA)成立,让"以太坊"这个词第一次出现在世界500强的会议室里。

联合创始人:在某以太坊生态公司内部推动商业化转型,主导了超过7亿美元的融资并购。

风险管理专家:既在传统金融机构管理过风险,又是DeFi协议核心贡献者。

技术安全专家:拥有二十年银行级系统经验。

董事会成员:某支付巨头董事,某知名投资公司前高管。

团队内部观点并非总是一致。传统金融派主张保守稳健,而加密原生派倾向激进创新。最终,他们达成共识:成为连接传统金融和加密世界的桥梁。

以太坊的未来发展方向

随着机构资本的大规模进入,以太坊正从技术和社区为核心的理想主义阶段,进入更加复杂的发展阶段。这个过程中,以太坊可能面临一些风险和挑战:

技术风险:智能合约漏洞、质押罚没可能导致ETH损失,再加上长达数周的解锁期,流动性成了一个问题。

中心化风险:当单一实体控制大量ETH时,可能影响以太坊的去中心化程度。

社区分歧:有人担心以太坊正从"构建去中心化系统"演变为"Web3成为华尔街2.0"。

监管风险:尽管目前监管环境似乎有所改善,但未来政策变化仍存在不确定性。

以太坊创始人Vitalik也曾表示:"我们不应该全速追求大型机构资本。"当70%的质押ETH集中在少数池中时,这种担忧是否正在成为现实?

结语

每个成功的技术最终都可能走向体制化。互联网、移动支付、社交媒体都经历了这个过程。

当以太坊正在从理想主义者的实验转变为被华尔街当成投资产品,这究竟是成熟的标志,还是初心的背离?时间会给出答案。