# "トランプ相場"の幕引き:期限プレミアムの上昇は市場の債務危機への懸念を反映今週、暗号通貨市場は大きな変動を経験し、価格動向はM字型を呈しています。1月20日の就任日が近づくにつれ、資本市場はトランプ当選後の機会とリスクを天秤にかけ始めており、3ヶ月間続いた感情駆動の「トランプ相場」が正式に終了したことを示しています。現在、複雑な情報から市場の短期的な駆け引きの核心を抽出し、相場の変化に対して理性的な判断を下す必要があります。本記事では、非金融専門家の視点から観察論理を共有し、読者に参考を提供できればと思います。全体として、筆者は暗号市場を含む高成長型リスク資産は短期的に圧力を受け続けると考えており、その主な理由はアメリカ国債市場の期間プレミアムの拡大が中長期金利を押し上げ、これらの資産に対して悪影響を及ぼしているためです。この現象の根源は、市場がアメリカの潜在的な債務危機のために価格を設定していることにあります。! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/social/moments-a6d8f10e09ab3a0282cb85b385697aad)## マクロ経済指標は強固で、インフレ期待は比較的安定している現在の価格動向が弱い要因を分析するために、まず先週発表された重要なマクロ指標を振り返ります。まずはアメリカの経済成長に関するデータです。ISM製造業および非製造業の購買担当者指数はともに上昇傾向にあり、経済成長の先行指標として、短期的にアメリカ経済の見通しが比較的楽観的であることを示唆しています。雇用市場に関して、非農業部門の雇用者数は前月の21.2万人から25.6万人に増加し、予想を大きく上回りました。失業率は4.2%から4.1%に低下しました。JOLTSの求人件数は80.9万件に大幅に増加しました。新規失業保険申請者数は引き続き減少しており、1月の雇用市場のパフォーマンスは良好な状態を維持する見込みです。これらのデータは、アメリカの雇用市場が強い状態を維持しており、経済のソフトランディングがほぼ確定していることを示しています。インフレーションに関しては、12月のCPIデータがまだ発表されていないため、米国ミシガン大学の1年インフレーション期待を通じて先行して観察することができます。この指標は11月より上昇し、2.8%に達しましたが、予想を下回り、パウエルが定めた2-3%の妥当な範囲内にとどまっています。具体的な動向については、さらに注視する必要があります。インフレーション連動債券TIPSの利回りの変化を見る限り、市場はインフレーションの悪化を過度に心配していないようです。以上のことから、現時点でマクロ的な観点から観察すると、アメリカ経済には明確な問題は見受けられません。それでは、高成長企業の時価総額が下落した核心的な理由は一体何なのでしょうか?! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/social/moments-f6eacdbc7a1fb36e76a19f172ade8ec9)## 米国債の中長期金利が引き続き上昇し、熊の急勾配のパターンが強まるアメリカ国債の利回りの変動を観察すると、過去1週間で長期金利が継続的に上昇しています。10年物国債を例にとると、1週間で約20ベーシスポイント上昇し、アメリカ国債の熊の急傾斜の状況がさらに悪化しています。国債利回りの上昇は、成長株に対する抑圧効果がブルーチップ株やバリュー株を上回ることが多いですが、その主な理由には以下が含まれます:1. 高成長企業への影響:- 資金調達コストの上昇がビジネスの拡大に影響を与える- バリュエーションが圧迫され、将来のキャッシュフローの現在価値が低下する- 市場の好みはより堅実なバリュー株に移行する可能性があります- 研究開発や拡張の支出に制限をかける可能性があり、長期的な成長の潜在能力に影響を与える2. 安定的な企業への影響:- 影響は比較的穏やかで、外部資金への依存度は低い- 債務返済の圧力は上昇する可能性がありますが、通常は強力な債務管理能力を備えています- 配当の魅力が低下する可能性がある- コスト上昇の圧力に直面しているが、通常は強力なコスト転嫁能力を持っているしたがって、国債の長期金利の上昇は、暗号通貨などのテクノロジー企業の時価総額に対して明らかな打撃を与えます。それでは、金利引き下げの背景の中で、国債の長期金利上昇を引き起こす核心的な理由は何でしょうか?! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/social/moments-de7acae98215dccc1d0ea2338175554f)## 期限プレミアムの上昇は、債務危機に対する市場の懸念を反映している国債名目利率計算モデルは次のとおりです:I = r + π + RPここで、Iは国債の名目利率、rは実質利率、πはインフレ期待、RPは期間プレミアムを示します。実質利率は、債券の実際のリターンを反映し、市場のリスク嗜好やリスク補償の影響を受けません。インフレ期待は通常、CPIやTIPSの利回りを通じて観察されます。期間プレミアムは、投資家が利率リスクに対して求める補償要求を反映します。前の文の分析から、現在のアメリカ経済は短期的に健全さを保っており、インフレ期待は明らかな上昇を示していないことがわかる。したがって、実質金利とインフレ期待は名目金利上昇の主要な要因ではなく、問題は「期間プレミアム」に集中している。観察期限プレミアムとして、2つの指標を選択します:1. ACMモデルによる米国債の期間プレミアムの水準の推定:最近、10年期国債の期間プレミアムが明らかに上昇しており、国債利回りの上昇を促進する主な要因となっています。2. メリル・リンチ米国債オプションのボラティリティ(MOVE指標):最近のボラティリティの変化はあまり大きくなく、市場が短期金利のボラティリティリスクに敏感でないことを示しています。短期金利は主に米連邦準備制度の決定に影響されており、市場は米連邦準備制度の潜在的な政策変更に対して明確なリスクプライシングを行っていないことを示しています。期限プレミアムの継続的な上昇は、市場がアメリカの中長期的な経済発展に対して懸念を抱いていることを示しており、現在の経済のホットな話題と組み合わせると、明らかにアメリカの財政赤字問題に焦点を当てています。したがって、現在市場はトランプの就任後のアメリカの潜在的な債務危機リスクに対して価格設定を行っていることが確認できます。今後しばらくの間、政治情報や利害関係者の見解を観察する際には、それが債務リスクに与える影響がプラスかマイナスかを考慮する必要があります。これはリスク資産市場の動向を判断するのに役立ちます。例えば、トランプはアメリカが国家経済緊急状態に入ることを検討しているというニュースを発表しました。緊急状態では、《国際経済緊急権力法》(IEEPA)を使用して新たな関税計画を策定でき、貿易戦争への懸念を悪化させる可能性があります。しかし、直接的な影響としては、関税収入の増加はアメリカの財政収入にとってプラスであるため、影響はそれほど激しくないかもしれません。それに対して、減税法案の進展状況や政府支出の削減方法が、この全体の駆け引きの中で最も注目すべきポイントです。

米国債の期限プレミアムが上昇し、市場は米国の債務危機への懸念を強めている

"トランプ相場"の幕引き:期限プレミアムの上昇は市場の債務危機への懸念を反映

今週、暗号通貨市場は大きな変動を経験し、価格動向はM字型を呈しています。1月20日の就任日が近づくにつれ、資本市場はトランプ当選後の機会とリスクを天秤にかけ始めており、3ヶ月間続いた感情駆動の「トランプ相場」が正式に終了したことを示しています。現在、複雑な情報から市場の短期的な駆け引きの核心を抽出し、相場の変化に対して理性的な判断を下す必要があります。本記事では、非金融専門家の視点から観察論理を共有し、読者に参考を提供できればと思います。全体として、筆者は暗号市場を含む高成長型リスク資産は短期的に圧力を受け続けると考えており、その主な理由はアメリカ国債市場の期間プレミアムの拡大が中長期金利を押し上げ、これらの資産に対して悪影響を及ぼしているためです。この現象の根源は、市場がアメリカの潜在的な債務危機のために価格を設定していることにあります。

! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/webp-social/moments-a6d8f10e09ab3a0282cb85b385697aad.webp)

マクロ経済指標は強固で、インフレ期待は比較的安定している

現在の価格動向が弱い要因を分析するために、まず先週発表された重要なマクロ指標を振り返ります。

まずはアメリカの経済成長に関するデータです。ISM製造業および非製造業の購買担当者指数はともに上昇傾向にあり、経済成長の先行指標として、短期的にアメリカ経済の見通しが比較的楽観的であることを示唆しています。

雇用市場に関して、非農業部門の雇用者数は前月の21.2万人から25.6万人に増加し、予想を大きく上回りました。失業率は4.2%から4.1%に低下しました。JOLTSの求人件数は80.9万件に大幅に増加しました。新規失業保険申請者数は引き続き減少しており、1月の雇用市場のパフォーマンスは良好な状態を維持する見込みです。これらのデータは、アメリカの雇用市場が強い状態を維持しており、経済のソフトランディングがほぼ確定していることを示しています。

インフレーションに関しては、12月のCPIデータがまだ発表されていないため、米国ミシガン大学の1年インフレーション期待を通じて先行して観察することができます。この指標は11月より上昇し、2.8%に達しましたが、予想を下回り、パウエルが定めた2-3%の妥当な範囲内にとどまっています。具体的な動向については、さらに注視する必要があります。インフレーション連動債券TIPSの利回りの変化を見る限り、市場はインフレーションの悪化を過度に心配していないようです。

以上のことから、現時点でマクロ的な観点から観察すると、アメリカ経済には明確な問題は見受けられません。それでは、高成長企業の時価総額が下落した核心的な理由は一体何なのでしょうか?

! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/webp-social/moments-f6eacdbc7a1fb36e76a19f172ade8ec9.webp)

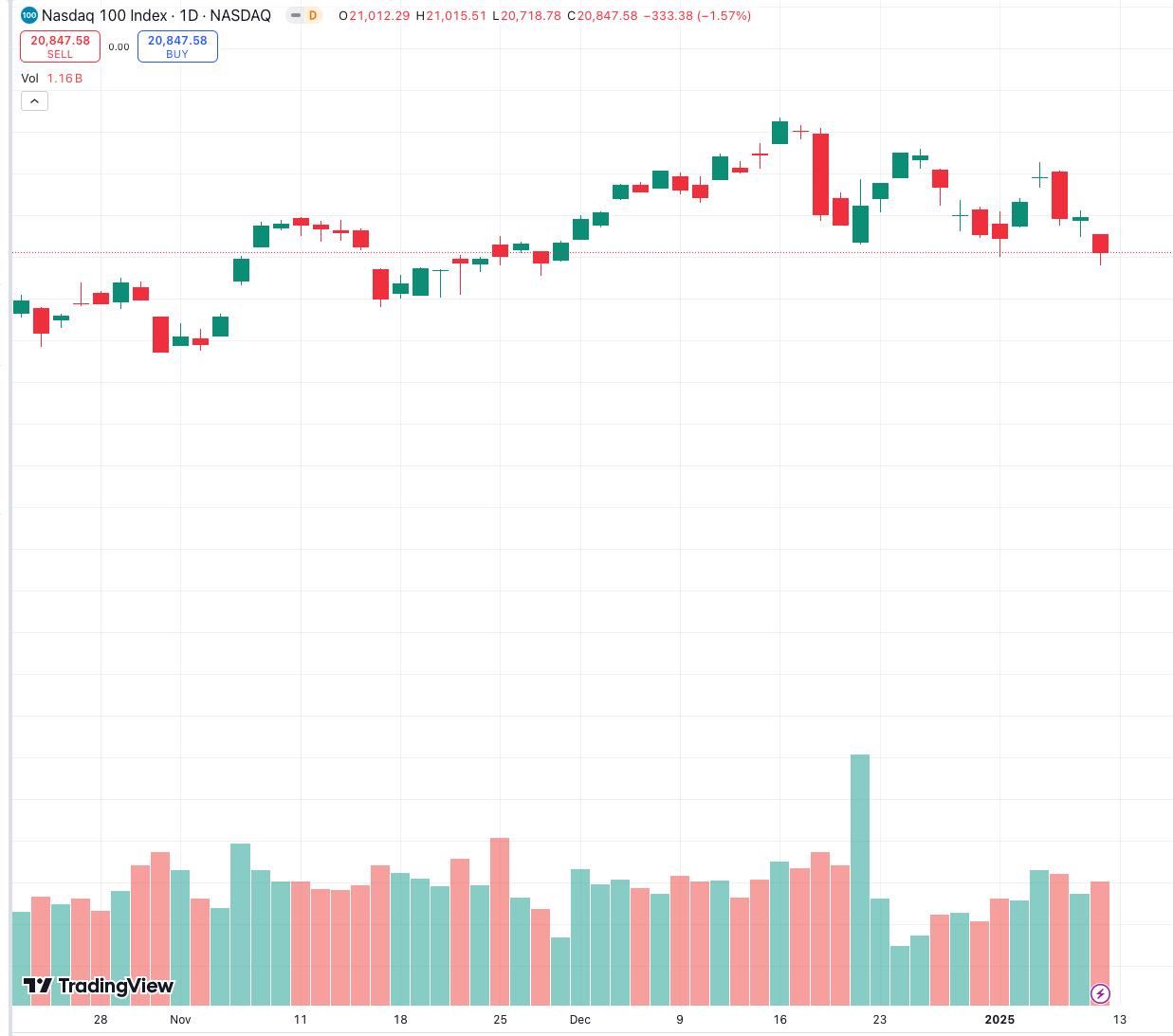

米国債の中長期金利が引き続き上昇し、熊の急勾配のパターンが強まる

アメリカ国債の利回りの変動を観察すると、過去1週間で長期金利が継続的に上昇しています。10年物国債を例にとると、1週間で約20ベーシスポイント上昇し、アメリカ国債の熊の急傾斜の状況がさらに悪化しています。国債利回りの上昇は、成長株に対する抑圧効果がブルーチップ株やバリュー株を上回ることが多いですが、その主な理由には以下が含まれます:

したがって、国債の長期金利の上昇は、暗号通貨などのテクノロジー企業の時価総額に対して明らかな打撃を与えます。それでは、金利引き下げの背景の中で、国債の長期金利上昇を引き起こす核心的な理由は何でしょうか?

! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/webp-social/moments-de7acae98215dccc1d0ea2338175554f.webp)

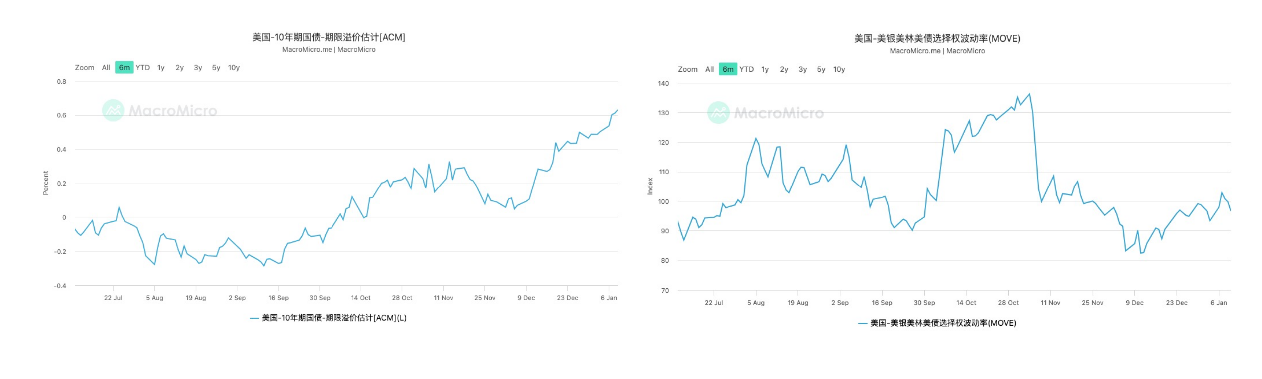

期限プレミアムの上昇は、債務危機に対する市場の懸念を反映している

国債名目利率計算モデルは次のとおりです:I = r + π + RP

ここで、Iは国債の名目利率、rは実質利率、πはインフレ期待、RPは期間プレミアムを示します。実質利率は、債券の実際のリターンを反映し、市場のリスク嗜好やリスク補償の影響を受けません。インフレ期待は通常、CPIやTIPSの利回りを通じて観察されます。期間プレミアムは、投資家が利率リスクに対して求める補償要求を反映します。

前の文の分析から、現在のアメリカ経済は短期的に健全さを保っており、インフレ期待は明らかな上昇を示していないことがわかる。したがって、実質金利とインフレ期待は名目金利上昇の主要な要因ではなく、問題は「期間プレミアム」に集中している。

観察期限プレミアムとして、2つの指標を選択します:

ACMモデルによる米国債の期間プレミアムの水準の推定:最近、10年期国債の期間プレミアムが明らかに上昇しており、国債利回りの上昇を促進する主な要因となっています。

メリル・リンチ米国債オプションのボラティリティ(MOVE指標):最近のボラティリティの変化はあまり大きくなく、市場が短期金利のボラティリティリスクに敏感でないことを示しています。短期金利は主に米連邦準備制度の決定に影響されており、市場は米連邦準備制度の潜在的な政策変更に対して明確なリスクプライシングを行っていないことを示しています。

期限プレミアムの継続的な上昇は、市場がアメリカの中長期的な経済発展に対して懸念を抱いていることを示しており、現在の経済のホットな話題と組み合わせると、明らかにアメリカの財政赤字問題に焦点を当てています。

したがって、現在市場はトランプの就任後のアメリカの潜在的な債務危機リスクに対して価格設定を行っていることが確認できます。今後しばらくの間、政治情報や利害関係者の見解を観察する際には、それが債務リスクに与える影響がプラスかマイナスかを考慮する必要があります。これはリスク資産市場の動向を判断するのに役立ちます。

例えば、トランプはアメリカが国家経済緊急状態に入ることを検討しているというニュースを発表しました。緊急状態では、《国際経済緊急権力法》(IEEPA)を使用して新たな関税計画を策定でき、貿易戦争への懸念を悪化させる可能性があります。しかし、直接的な影響としては、関税収入の増加はアメリカの財政収入にとってプラスであるため、影響はそれほど激しくないかもしれません。それに対して、減税法案の進展状況や政府支出の削減方法が、この全体の駆け引きの中で最も注目すべきポイントです。